随着汽车智能化进程的加速推进,车载SoC(System-on-Chip)作为智能驾驶与智能座舱的核心算力载体,正迎来前所未有的发展机遇。

本报告由东方财富证券于2026年1月发布,聚焦车载SoC芯片的技术演进、市场需求、产业链格局及国产化进程,系统性地揭示了在算力跃迁与国产替代双重驱动下,车载SoC产业即将进入结构性放量周期。

首先,E/E电子电气架构的演进是推动车载SoC升级的根本动力。

从早期的分布式架构向域控制器乃至中央计算平台发展,车辆功能逐步集中化,对高集成度、高性能的SoC需求显著提升。

特别是端到端自动驾驶模型的应用,大幅抬高了算力门槛。

以英伟达Thor-X为例,单颗芯片算力已达1000TOPS,双芯片系统更实现2000TOPS的算力水平,成为L4级Robotaxi的标杆方案。

这种算力集中化的趋势,使得车载SoC不再只是单一功能模块的支撑芯片,而是演变为整车核心的“算力底座”。

其次,全球智能设备SoC市场持续扩张,为车载SoC提供了广阔的增长空间。

数据显示,2020年至2024年,全球智能设备SoC市场规模从419亿美元增长至657亿美元,复合年增长率达11.9%;而AI SoC市场规模同期增速高达31.3%,凸显出边缘AI计算的巨大潜力。

叠加智能汽车销量以12.4%的CAGR快速增长,车载SoC在算力、集成度与国产替代三重因素推动下,正处于量价齐升的关键阶段。

第三,异构计算架构成为主流,多域融合趋势加速。

现代车载SoC普遍采用CPU+GPU+NPU+DSP+ISP的异构设计,实现感知、决策与交互的一体化处理。

这种架构不仅提升了整体算力效率,还通过高带宽存储和多接口协同降低系统延迟与功耗。

在此背景下,“舱驾一体”、“一芯多屏”、“行泊一体”等趋势日益普及,进一步扩大了SoC芯片的市场应用边界。

例如,瑞萨推出的R-Car X5系列SoC,基于3nm工艺,可同时支持ADAS、IVI和网关等多域功能,标志着多域融合已从概念走向量产落地。

第四,产业协同深化,车企参与方式多元化。

主机厂通过自研、联合开发、战略合作与战略投资等多种路径深度介入芯片布局。

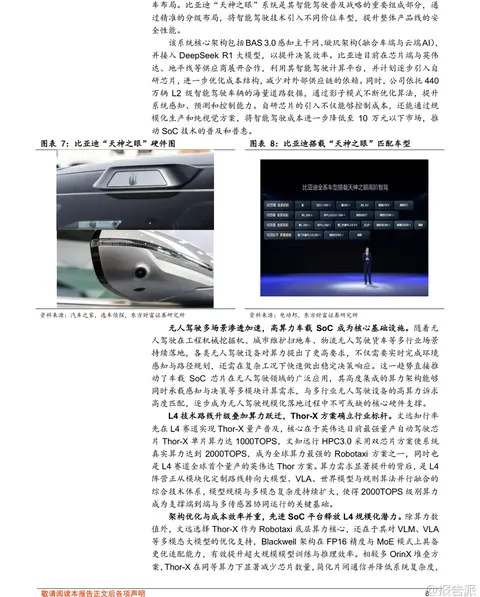

如比亚迪推出“天神之眼”系统,并计划引入自研芯片以降低成本;文远知行采用英伟达Thor方案打造高算力Robotaxi车队;高通则凭借Snapdragon Ride Flex SoC实现舱驾融合,提供软硬件一体化解决方案。

这些案例表明,车载SoC已不仅是Tier1或芯片厂商的专属领域,而是成为整车企业构建差异化竞争力的重要抓手。

第五,国产SoC迎来量产突破,商业确定性增强。

地平线、黑芝麻智能、全志科技等本土企业在技术性能与商业化落地方面取得显著进展。

地平线征程6系列已获得超20家OEM平台定点,覆盖高速与城区NOA场景,体现其“芯片+算法+系统”闭环模式的可复制性;黑芝麻智能的华山与武当系列分别切入高阶智驾与多域融合赛道,并与大陆集团合作推进开源生态建设;全志科技则凭借V系列视觉SoC在AR/VR、车载视觉等领域持续渗透,2024年营收同比增长36.8%,归母净利润同比修复明显。

这三大厂商共同提升了国产车载SoC的自主供给能力,为智能驾驶的普惠化提供了成本优势与安全冗余保障。

最后,投资建议明确指向国产车载SoC产业链。

报告建议重点关注黑芝麻智能、地平线机器人和全志科技等标的。

它们不仅在产品性能上快速迭代,在客户定点、生态建设和量产节奏上也展现出强劲势头。

然而,风险同样不容忽视:包括原材料涨价带来的盈利能力压力、客户车型销量不及预期导致的定点不确定性、先进制程产能紧张引发的供应链风险,以及车规认证周期长可能导致的国产替代节奏滞后等问题。

综上所述,车载SoC正处于智能汽车与端侧AI共振的历史性机遇期。

随着算力需求爆发式增长、架构持续革新与国产化进程提速,中国企业在这一关键赛道上的崛起已初现端倪,未来有望在全球智能汽车产业中占据更重要的地位。

本文由【报告派】研读,输出观点仅作为行业分析!

原文标题:2026-01-23-东方财富证券-东方财富证券-电子行业专题研究-车载SoC报告:智能驾驶算力跃迁加速兑现,国产化生态驱动车规芯片结构性放量

发布时间:2026年

出品方:东方财富

文档页数:31页

以上截图为原文节选内容,输出观点仅作为行业分析,不构成任何投资意见!

精品报告来源:报告派